Em Fev/2018 houve o trânsito em julgado do Tema 201 do STF:

"Discução, à luz do art. 150, § 7º, da Constituição Federal, a constitucionalidade, ou não, da restituição da diferença do Imposto sobre Circulação de Mercadorias e Serviços - ICMS pago a mais no regime de substituição tributária, quando a base de cálculo efetiva da operação for inferior à presumida."

Benefício se aplica aos setores que possuem produtos enquadrados no regime de Substituição Tributária (recolhimento do ICMS antecipado efetuado pela primeira etapa da cadeia de fornecimento) podem se beneficiar deste ressarcimento.

Em SP, a Portaria CAT 42 de 2018 regulamenta o assunto e permite a recuperação deste crédito de forma administrativa.

Compensação na escrituração fiscal: para empresas que possuem saldo devedor de ICMS próprio.

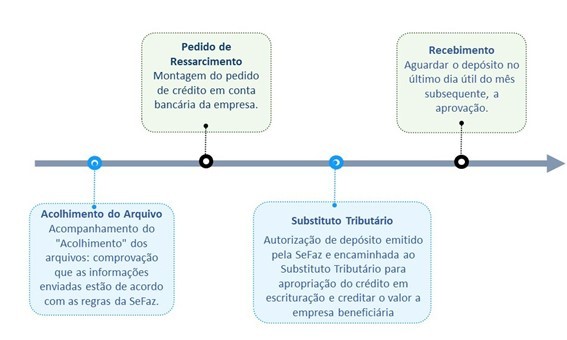

Pedido de Ressarcimento: empresas que vendem muitos produtos enquadrados na Substituição Tributária, é permitido a solicitação do crédito em conta corrente.

Definição dos setores sujeitos ao recolhimento do ICMS por substituição tributária foi feito pelo Convênio ICMS 142 de 2018:

https://www.confaz.fazenda.gov.br/legislacao/convenios/2018/CV142_18v

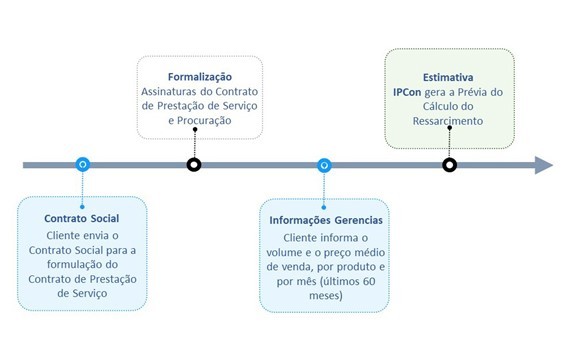

IPCon entrará em contato com a contabilidade da empresa para explicar o trabalho e para pegar a seguinte lista de arquivos (dos últimos 60 meses):

Processamento dos arquivos enviados passando pelas seguintes fases (prazo médio de 60 dias):